A invasão russa à Ucrânia é um episódio bélico em andamento que começou em fevereiro de 2022. As causas do conflito envolvem questões históricas, políticas, econômicas e culturais. Contudo, a principal motivação se deve à importância geoestratégica da Ucrânia para os interesses comerciais e militares da Rússia e, portanto, sua preocupação por continuar mantendo o país vizinho dentro de sua área de influência direta.

Em decorrência do início da incursão armada sobre o território ucraniano, a União Europeia (UE), o Reino Unido, os Estados Unidos e outros países ocidentais acusaram a Rússia de violar a soberania e a integridade territorial da Ucrânia, e começaram a adoção de um pacote de sanções para reduzir as capacidades russas de sustentar o esforço de guerra e buscar uma mudança em seu comportamento (UE, 2022; Departamento de Estado, 2022).

Entre as ações, 1.300 indivíduos e entidades russas foram penalizadas por meio do congelamento de bens localizados em território europeu e norte-americano, além de ter ocorrido restrições de entrada nos países promotores dessas medidas. Também foi proibida a realização de transações de ativos, de reservas do Banco Central e foram impostas restrições à compra de dívida soberana e fluxos financeiros da Rússia. Adicionalmente, as principais entidades bancárias russas foram excluídas do sistema SWIFT [1]. Foram proibidas as exportações ou importações, para ou desde a Rússia, de bens e serviços nos setores de energia, transporte, aeronáutica, defesa, entre outros. Igualmente, foi proibido o acesso de navios com bandeira russa a portos da UE. No setor de energia, os países impulsores das sanções estabeleceram um calendário de redução das importações de petróleo (incluindo derivados) e carvão até final de 2022 e início de 2023 (UE, 2022).

Em dezembro de 2022, O G7, a União Europeia e a Austrália também impuseram um teto de preço para o petróleo bruto russo de US$ 60 por barril. Também, estabeleceram proibições para o fornecimento de serviços de suporte para remessas de petróleo bruto russo acima do preço máximo – incluindo comércio e corretagem de commodities, financiamento, remessas, seguros, além de proteção e indenização, marcação e desembaraço alfandegário (UK, 2022).

Visando mitigar o impacto das ações da Rússia, a UE laçou o plano “REPowerEU”, com o objetivo de reduzir a dependência dos combustíveis fósseis desse país até 2030, por meio de três pilares de ação: (i) a poupança de energia; (ii) a diversificação das fontes de abastecimento; e (iii) o aumento na geração de energia a partir de fontes renováveis (Comissão Europeia, 2022).

Em retaliação, o governo da Rússia acelerou a redução do fornecimento de gás natural (GN) aos países europeus, dando continuidade a uma tendência que tinha iniciado na segunda metade de 2021, provocando sérios riscos para o abastecimento energético do velho continente (AIE, 2022a).

Em abril de 2022, a Gazprom paralisou as exportações de gás para Bulgária, Finlândia, Polônia, Dinamarca e Holanda, alegando a falta de pagamento em rublos. Em junho do mesmo ano, a estatal russa reduziu em 60% o fornecimento de gás natural para Europa através do gasoduto Nord Stream I, e em setembro foi interrompido totalmente (CNN, 2022).

Impactos sobre os mercados da energia

O intercâmbio de medidas coercitivas entre a Rússia e o ocidente provocou uma redução na oferta de combustíveis fósseis nos mercados internacionais com fortes reverberações no nível dos preços do petróleo e derivados em um contexto de recuperação dos impactos da emergência sanitária gerada pela pandemia da Covid-19. Nos setores de petróleo e gás, a crise ocorreu em um momento em que os mercados já vinham apresentando restrições de oferta para acompanhar a recuperação da demanda mundial por essas fontes de energia (AIE, 2022b).

A Europa foi a região mais afetada em decorrência da elevada dependência de hidrocarbonetos russos para satisfazer sua demanda interna. Essa dependência é maior no setor de gás, onde as importações desde a Rússia respondiam por cerca de 40% do consumo total da Europa, e, até o inicio das hostilidades, eram a aposta para garantir o abastecimento dessa fonte de energia a custos menores (BP, 2022). Nessas condições, os países europeus passaram a experimentar dificuldades técnicas para substituir importações de GN em volumes tão elevados. Essa situação também reduziu a capacidade da indústria de gás para se ajustar às interrupções no fornecimento por meio do desvio de fluxos comerciais (Di Bella et al., 2022).

Segundo estimativas da AIE (2022b), a importação de GN russo à UE através da rede de gasodutos caiu pela metade nos primeiros dez meses de 2022 em comparação a 2021 – em torno de 60 bilhões de metros cúbicos (em inglês, bcm). Em setembro, os envios foram 80% menores do que aqueles registrados no mesmo mês do ano anterior. Temendo uma paralização total dos envios de GN proveniente da Rússia, os países da UE aceleraram suas compras a partir de outras fontes de fornecimento. No mercado de GNL, passaram a concorrer pela já estreita capacidade de oferta com países consumidores de outras regiões (AIE, 2022a).

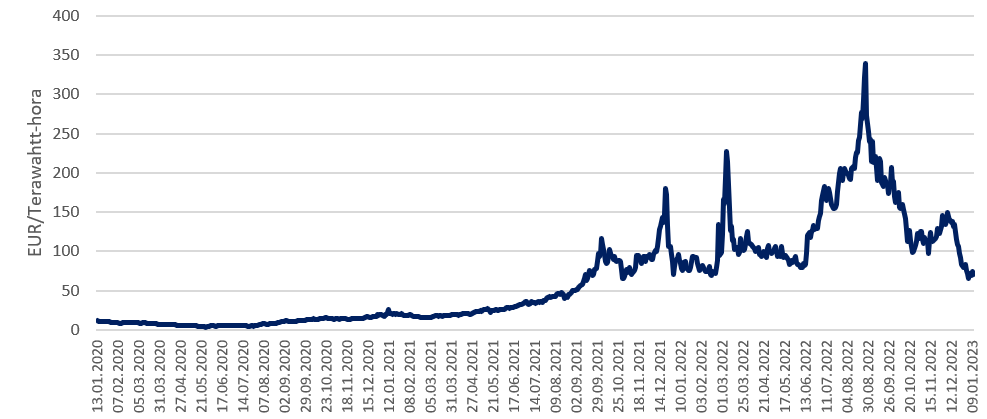

A consequência visível desse contexto foi a explosão dos preços da energia. O barril de petróleo voltou a atingir patamares de cerca de US$ 100. Entretanto, o desbalanço entre oferta e demanda de GN levou os preços de referência nesse setor a níveis inéditos, afetando também os custos da geração de eletricidade (Gráfico 1).

Gráfico 1. Evolução dos contratos futuros de gás natural no índice TTF

Fonte: elaboração própria a partir de dados da TTF / Investing, 2022.

No Gráfico 1, pode-se observar a evolução do Title Transfer Facility (TTF), dos Países Baixos, um dos principais preços de referência de gás na Europa. Desde 2018, a cotação dos preços se mantiveram em patamares inferiores a € 25/megatt-hora. A partir de abril de 2021, observa-se que os preços começaram a aumentar, acompanhando a retomada do consumo energético pós-pandemia, fechando o ano na faixa dos € 30 megawatt-hora (Investing, 2022). Porém, durante 2022, a cotação excedeu os € 50/megawatt-hora – o que seria equivalente a cerca de € 200 por barril de petróleo equivalente – chegando a atingir um pico de € 339,19 /megawatt-hora em 26 de agosto de 2022 (AIE, 2022a).

Desde agosto, os preços do GN reportaram uma diminuição até a faixa de € 100 /megawatt-hora, associada ao cumprimento das metas de armazenamento da UE para a temporada de inverno. Nos últimos meses, a manutenção dos preços em queda também foi em decorrência da redução do consumo de gás na UE e no Reino Unido, racionamento, mudanças de comportamento nos consumidores, pela destruição da demanda em indústrias intensivas nessa fonte de energia, e pelas temperaturas mais amenas registradas durante o inverno 2022-2023 (AIE, 2022b).

Desafios de curto e médio prazo para a segurança energética da Europa

Apesar do otimismo pela queda dos preços do GN, a Europa continua a enfrentar sérios riscos sobre sua segurança energética em curto e médio prazo [2]. De acordo com estimativas da AIE (2022b), espera-se que os volumes de GN importados da Rússia sejam ainda menores em 2023. Embora os envios de gás russo caíram de forma acelerada nos últimos meses, os volumes importados durante o primeiro semestre se mantiveram em patamares próximos aos registrados nos anos anteriores. Nesse sentido, a AIE (2022a) estima que as importações totais via gasoduto em 2023 possam totalizar 60 bcm. Entretanto, caso se mantenham nos níveis registrados desde setembro deste ano, as projeções cairiam para 25 bcm ou menos (AIE, 2022b).

No mercado de GNL, embora seja esperado um aumento na capacidade de liquefação ao redor de 20 bcm em 2023, esse crescimento será insuficiente para compensar o declínio dos envios desde a Rússia. Adicionalmente, as perspectivas de uma recuperação do consumo de GNL na China, associada à suspenção das medidas de contenção da propagação da Covid-19 e à reativação da economia desse país, pode reduzir a capacidade de oferta disponível para outros países consumidores, dado que o país asiático tem a preferência na compra da maioria desses novos volumes de recursos (Reuters, 2023).

Contudo, as temperaturas mais amenas registradas durante o inverno 2022-2023 tem permitido aos países europeus manter seus estoques de GN em patamares acima do habitual, quando comparado a anos anteriores devendo finalizar a temporada invernal em cerca de 50%. Essa situação deve facilitar os esforços da Europa para repor essas reservas ao longo do ano, além reduzir parcialmente a pressão nos mercados de GN durante 2023 (Valor Econômico, 2023).

No entanto, os países europeus não estão livres de riscos de novos choques de oferta, com as reverberações que estes poderiam causar sobre os mercados de energia. Nesse sentido, deverão continuar redobrando seus esforços de diversificação das fontes de abastecimento dessa fonte de energia via GNL, através do desenvolvimento de nova capacidade de regasificação no continente, estabelecendo acordos com distintos países produtores para acelerar o desenvolvimento de novas centrais de liquefação, e avançando na adoção de outras fontes de energia alternativa.

Implicações geopolíticas da crise energética

A evolução do conflito na Ucrânia e seus desdobramentos sobre as indústrias de energia provocou uma crise energética com fortes impactos sobre o comportamento da economia global [3]. A gravidade no panorama energético europeu também gerou uma renovação das preocupações com a segurança energética na agenda dos Estados, depois de passar anos concentrada na transição energética. Nesse sentido, a crise ratificou o papel central que os combustíveis fósseis continuarão a desempenhar nas indústrias de energia, enquanto não ocorrer a difusão de outras fontes de energia flexíveis e disponíveis na escala suficiente para garantir o abastecimento energético seguro.

A falta de perspectivas para uma solução ao conflito em curto prazo, a deterioração das relações entre Rússia e ocidente e a instrumentalização da energia como arma econômica e política nas relações deverá aprofundar as alterações nos fluxos comerciais de energia entre países e regiões e uma maior fragmentação geopolítica. Nesse contexto, espera-se que os preços da energia se mantenham em patamares elevados, afetando a competitividade do GN frente ao carvão e produtos derivados de petróleo em regiões como Europa e Ásia.

Na atual conjuntura, os países da Europa aparecem entre os mais afetados e, para suportar a crise, deverão acelerar a adoção de medidas para assegurar o abastecimento energético e reduzir o impacto da volatilidade dos preços sobre a sociedade e a indústria.

No caso da Rússia, cuja capacidade resiliência não pode ser subestimada, já começou a sentir o impacto negativo das sanções ocidentais sobre a economia. De acordo com dados do ministério de finanças desse país, em 2022 as receitas pela exportação de petróleo e GN caiu 46% quando comparada com o ano anterior, atingindo a faixa de 426 bilhões de rublos. Em setembro de 2022, as exportações de petróleo russo à UE ainda estavam na faixa de 2,6 mbd. Nesse sentido, os efeitos das sanções deverão se aprofundar nos próximos meses com a recente entrada em vigor do embargo europeu ao petróleo e os derivados russos (AIE, 2022a).

Os efeitos dessas sanções têm o potencial de criar pressões sobre os mercados globais de produtos derivados como o diesel, a nafta e o óleo combustível, dos quais a Rússia é um importante exportador. No caso do diesel, o país euroasiático responde por 15% dos fluxos globais, dos quais cerca de 80% são direcionados para Europa (Valor Econômico, 2023). Recolocar a totalidade desses produtos em outros mercados pode trazer dificuldades para Rússia, dado que o comércio de derivados envolve operações mais complexas e pelo fato de tanto a Índia quanto a China serem exportadoras dos mesmos produtos. Adicionalmente, a Rússia pode encontrar entraves na aquisição de seguros marítimos necessários para suas exportações, visto que a maioria das empresas do ramo estão domiciliadas na União Europeia e estariam proibidas de fornecer esse tipo de serviço às empresas russas (AIE, 2022a).

Somado ao anterior, a UE precisará aumentar as importações de produtos derivados desde outros países fornecedores. Nesse sentido, deverá recorrer aos Estados Unidos, a Índia e o Oriente Médio para realizar suas compras. Em decorrência dessa necessidade, os fluxos desses produtos para América Latina e África podem ser reduzidos (AIE, 2022a).

À longo prazo, estima-se que a atual crise energética possa incentivar a ocorrência de transformações ainda mais profundas sobre a geopolítica da energia. Sem recursos fósseis suficientes para satisfazer a demanda doméstica, a alternativa para a Europa alcançar seus objetivos de segurança energética converge com a necessidade de acelerar seus esforços de transição energética de baixo carbono.

Assim, com o lançamento do “REPowerEU”, e mais recentemente com o “The Green Deal Industrial Plan,” a UE confirmou a determinação de acelerar os esforços de transformação das indústrias de energia, estabelecendo objetivos mais ambiciosos e aumentando o financiamento à expansão das energias renováveis. Essas decisões acontecem em um momento de crescente competição entre grandes potências econômicas para liderar o desenvolvimento industrial e tecnológico no setor de energia (Comissão Europeia, 2023).

Nesse contexto, se destaca a liderança chinesa nas indústrias de energias renováveis após décadas de implementação de ambiciosos planos de política industrial. Os resultados desses esforços têm permitido a potência asiática controlar parte importante das cadeias produtivas associadas à produção de painéis fotovoltaicos, usinas eólicas e baterias (Nakano, 2021).

Visando reduzir a vantagem chinesa, recentemente os Estados Unidos promulgou a “Inflation Reduction Act”, a qual contempla investimentos da ordem dos US$ 370 bilhões com objetivo de incentivar o desenvolvimento e a introdução comercial de tecnologias de energia limpa no país (IBP, 2022).

Com essa mesma orientação, Japão e Índia tem implementado iniciativas como a “Green Transformation (GX) Plan” e o “Production Linked Incentive” respetivamente, com o objetivo de promover a inovação, o desenvolvimento industrial e expandir a geração de energia a partir de fontes de baixo carbono (UTokyo, 2023: AIE, 2022a).

Dessa forma, o conflito na Ucrânia está acelerando a transição para uma ordem energética mundial muito distinta daquela observada nas últimas décadas, caracterizada pela necessidade de compatibilizar as preocupações com a segurança no abastecimento e a importância de mitigar os impactos da crise climática na agenda de políticas públicas dos Estados.

Referências bibliográficas

AIE – Agência Internacional da Energia (2022a). World Energy Outlook 2022. Disponível em: https://www.iea.org/reports/world-energy-outlook-2022.

___ (2022b). Agência Internacional da Energia. Never Too Early to Prepare for Next Winter: Europe’s gas balance for 2023-2024. Disponível em: https://www.iea.org/reports/never-too-early-to-prepare-for-next-winter.

BP – British Petroleum (2022). BP Statistical Review of World Energy 2022. Disponível em: https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2022-full-report.pdf.

CNN (2022). Russia cuts off gas exports to Europe via Nord Stream indefinitely. Disponível em: https://edition.cnn.com/2022/09/02/energy/nord-stream-1-pipeline-turned-off/index.html.

Comissão Europeia (2022). REPowerEU: energia segura, sustentável e a preços acessíveis para a Europa. Disponível em: https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal/repowereu-affordable-secure-and-sustainable-energy-europe_pt#cooperao-com-os-parceiros-internacionais.

________________ (2023). The Green Deal Industrial Plan: putting Europe’s net-zero industry in the lead. Disponível em: https://ec.europa.eu/commission/presscorner/detail/en/ip_23_510.

Confidence (2022). O que é o código SWIFT? Disponível em: https://www.confidencecambio.com.br/blog/o-que-e-swift/#:~:text=A%20finalidade%20dos%20c%C3 %B3digos%20SWIFT,estamos%20falando%20de%20transfer%C3%AAncias%20internacionais.

Departamento de Estado (2022). The Impact of Sanctions and Export Controls on the Russian Federation. Disponível em: https://www.state.gov/the-impact-of-sanctions-and-export-controls-on-the-russian-federation/.

Di Bella, G.; Flanagan, M.; Foda, M.; Maslova, S.; Pienkowski, A.; Stuermer, M.; e Toscani, F. (2022). Natural Gas in Europe: The Potential Impact of Disruptions to Supply. Fundo Monterio Internacional, WP/22/145. Disponivel em: https://www.imf.org/en/Publications/WP/Issues/2022/07/18/Natural-Gas-in-Europe-The-Potential-Impact-of-Disruptions-to-Supply-520934.

IBP – Instituto Brasileiro de Petróleo, Gás Natural e Biocombustíveis (2022). Implicações da Lei da Redução da Inflação nos Estados Unidos. Disponível em: https://www.ibp.org.br/observatorio-do-setor/analises/implicacoes-da-lei-da-reducao-da-inflacao-nos-estados-unidos/.

Investing (2022). Dutch TTF Natural Gas Futures – Nov 22 (TFAc1). Disponível em: https://br.investing.com/commodities/dutch-ttf-gas-c1-futures.

Nakano, Jane (2021). The Geopolitics of Critical Minerals Supply Chains. Center for Strategic and International Studies (CSIS). Disponível em: https://www.csis.org/analysis/geopolitics-critical-minerals-supply-chains.

REUTERS (2023). China energy rethink can keep Europe warm. Disponível em: https://www.reuters.com/breakingviews/china-energy-rethink-can-keep-europe-warm-2023-02-07/#:~:text=Chinese%20LNG%20imports%20are %20expected,activity%20in%20the%20People’s%20Republic.

União Europeia (2022). Cómo funcionan las sanciones de la UE contra Rusia. Disponível em: https://www.consilium.europa.eu/es/policies/sanctions/restrictive-measures-against-russia-over-ukraine/sanctions-against-russia-explained/.

UK – United Kingdom (2022). UK and coalition partners announce price caps on Russian oil products. Disponível em: https://www.gov.uk/government/news/uk-and-coalition-partners-announce-price-caps-on-russian-oil-products#:~:text=The%20Price%20Cap%20Coalition%20of,will%20be%20capped%20at%20%2445.

UTokyo – University of Tokyo (2023). Green Transformation (GX). Disponível em: https://www.u-tokyo.ac.jp/en/about/gx.html.

Valor Econômico (2023). Mercado de gás na Europa deve ser pressionado de novo após inverno, diz CEO da TotalEnergies. Disponível em: https://valor.globo.com/mundo/noticia/2023/01/28/mercado-de-gas-na-europa-deve-ser-pressionado-de-novo-apos-inverno-diz-ceo-da-totalenergies.ghtml.

Notas

[1] O SWIFT (a sigla em inglês para Sociedade de Telecomunicações Financeiras Mundial), é um sistema que tem como principal função permitir a troca de informações bancárias e transferências financeiras entre as instituições financeiras em todo mundo (Confidence, 2022).

[2] Os efeitos da crise energética sobre as economias da Europa também podem se aprofundar. A inflação acumulada até o mês de outubro na zona euro atingiu 10,7%. Entretanto, de acordo com projeções do Banco Central Europeu (2022), o produto interno bruto (PIB) da zona euro deve experimentar um crescimento de 3,2% até final de 2022, porém estima uma recessão de 0,9% em 2023.

[3] Na última atualização do FMI (2022) foi reduzida a expectativa de crescimento global em 2022, de 4,9% em outubro de 2021 para 3,2% em agosto de 2022. O organismo também prevê que a inflação global deverá subir de 4,7% em 2021 para 8,8% em 2022.

Sugestão de citação: Delgado, F.; Monteiro, L. & Vitto, W. A. C. (2023). O conflito na Ucrânia e suas implicações na geopolítica da energia. Ensaio Energético, 27 de fevereiro, 2023.

Fernanda Delgado

Diretora Executiva Corporativa do Instituto Brasileiro do Petróleo - IBP. Professora na Fundação Getúlio Vargas - FGV. Professora do Programa de Pós-Graduação da Escola de Comando e Estado Maior do Exército, via convênio com a FGV. Doutora em Planejamento Energético (COPPE/UFRJ), Mestre em Tecnologia da Informação (CEFET/RJ) e MBA em Finanças Internacionais (FGV/EBAPE), Fernanda tem quatro livros publicados sobre Petropolítica.

Leandro Monteiro

Leandro Monteiro é Doutor em economia pela UFF e atua como coordenador da área de Análise Econômica do IBP. Possui mais de 10 anos de experiência no setor de O&G, atuando majoritariamente no segmento de downstream. Com passagem pela Vibra Energia, atuou na área de análise de investimentos para Grandes Consumidores, planejamento do segmento de asfaltos e como Consultor de Riscos da empresa.

Autor do Ensaio Energético. Cientista Político pela Universidad Católica del Táchira (Venezuela), mestre e doutor em Políticas Públicas, Estratégias e desenvolvimento (PPED), pela UFRJ. Especialista em Análise Econômica e Sustentabilidade no Instituto Brasileiro de Petróleo, Gás Natural e Biocombustíveis (IBP).